Principaux enseignements :

- L’intérêt composé peut accélérer la réalisation de vos objectifs de croissance du patrimoine en obtenant de l’intérêt sur le montant du capital investi ainsi que sur les gains historiques.

- Vous pouvez maximiser votre potentiel de gains en investissant tôt, souvent et en réinvestissant les rendements.

- L’utilisation de placements privés alternatifs, comme les fiducies de placement immobilier (FPI), et leur combinaison avec des comptes d’épargne enregistrés peuvent accroître le pouvoir de la capitalisation grâce au réinvestissement et aux économies d’impôt.

Votre argent est aujourd’hui le plus précieux qu’il ne sera jamais. Comme l’explique la Harvard Business School, l’argent que vous avez en main aujourd’hui a atteint sa valeur maximale parce qu’il a encore son plein potentiel de gain, qu’il n’a pas été déprécié par l’inflation et qu’il est certain, contrairement aux bénéfices projetés. Tirer parti de cette valeur maximale en tirant parti de la superpuissance de l’intérêt composé, combinée à l’effet de levier des placements privés alternatifs, comme les FPI privées, peut superposer la capacité de gain potentielle de l’argent d’aujourd’hui.

Qu’est-ce que l’intérêt composé?

L’intérêt composé est le montant cumulatif de l’intérêt gagné sur votre placement en capital initial et sur tout revenu qui y a été ajouté auparavant. Il s’agit essentiellement d’un effet de « croissance sur croissance » qui vous permet de gagner de l’argent sur le capital que vous avez investi, ainsi que sur les gains que ce même capital a pu réaliser par le passé.

Intérêts composés et intérêts simples : faites travailler votre argent plus fort

Tous les intérêts ne sont pas égaux. L’intérêt simple n’est appliqué qu’au montant du placement en capital, sans aucune distribution ni aucun revenu d’intérêt réinvesti, ce qui entraîne une croissance linéaire plus lente. À l’inverse, l’intérêt composé peut accélérer vos gains au fil du temps, puisqu’il s’applique à la fois au montant de l’intérêt sur le capital et à tout bénéfice historique, ce qui accroît votre potentiel de croissance globale.

Voyons comment la valeur de ces différents types de revenus se compare, en utilisant un exemple d’un placement initial de 50 000 $ à un taux d’intérêt annuel présumé de 5 % :

- Intérêt simple : Vous obtiendriez 2 500 $ par année pendant la durée de votre placement. À la fin de la période de cinq ans, votre placement vaudrait 62 500 $, soit votre placement initial de 50 000 $ et les intérêts de 12 500 $ gagnés.

- Intérêts composés : En réinvestissant vos gains chaque année, votre argent rapporterait des intérêts sur les intérêts. Au cours de la même période de cinq ans, votre investissement vaudrait 63 814 $, soit 1 314 $ de plus, juste en raison de la croissance annuelle composée dont vous bénéficiez.

Bien que la différence de potentiel de gains puisse sembler faible sur cinq ans, les avantages de l’intérêt composé au fil du temps sont évidents, surtout si l’on considère la croissance qui pourrait être réalisée sur des décennies et qu’on la combine avec des placements qui offrent des rendements historiquement constants.

Comment maximiser l’intérêt composé

Pour vraiment maximiser votre potentiel de gains avec les intérêts composés, vous devez tenir compte de trois variables clés lorsque vous choisissez vos placements :

- Fréquence de capitalisation : L’augmentation du nombre de périodes de capitalisation, ou des périodes au cours du cycle de vie des placements pendant lesquelles l’intérêt est calculé et déposé de nouveau dans votre compte de placement, peut, à son tour, augmenter vos revenus d’intérêts composés. Par exemple, si le même taux d’intérêt de 5 % de l’exemple ci-dessus était composé mensuellement plutôt qu’annuellement sur votre placement de 50 000 $, votre placement augmenterait de 28,34 % au lieu de 27,63 %.

- Durée du marché : Plus vous investissez longtemps, plus le potentiel de rendement de votre placement est élevé. Pour revenir à votre investissement de 50 000 $, après cinq ans, il vaudrait 63 814 $, mais après 15 ans, il vaudrait 103 946 $, soit une augmentation de 107,9 % par rapport à notre investissement initial.

- Montant investi : Augmenter le montant du capital que vous investissez, même en petits montants, de façon constante au fil du temps, peut augmenter de façon exponentielle les gains sur votre placement. Si vous investissez un montant additionnel de 1 000 $ chaque mois, en plus de votre placement initial de 50 000 $, après un taux d’intérêt composé mensuellement de 5 %, dans seulement cinq ans, votre placement vaudrait 132 174 $, soit 136 % de plus que si vous veniez de conserver le même capital.

Comme vous pouvez le constater, de petits ajustements à vos placements peuvent avoir une grande incidence sur votre potentiel de gains global.

Fonctionnement de la capitalisation dans une FPI

Le véritable potentiel de capitalisation réside dans les fonds qui permettent le réinvestissement, comme les fiducies de placement immobilier (FPI) privées. Ces puissants outils de placement peuvent vous permettre de tirer parti de la puissance de la capitalisation, en vous assurant d’être en mesure de réaliser tout le potentiel de croissance que vous pouvez pour atteindre vos objectifs, faire croître votre patrimoine et protéger votre avenir financier et votre héritage.

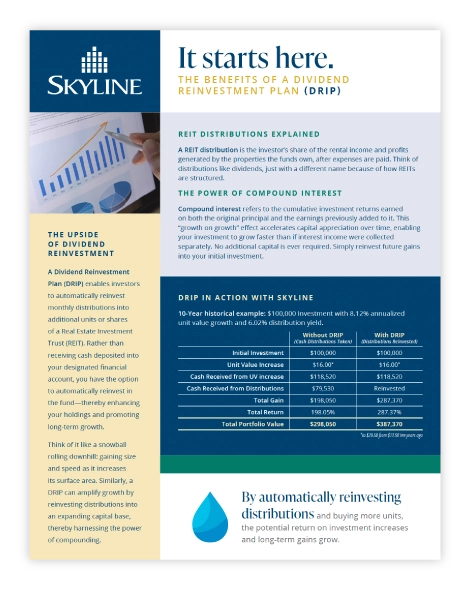

Plus précisément, les FPI privées sont structurées de manière à verser régulièrement des distributions aux investisseurs à partir du revenu généré par leurs immeubles, le cas échéant. En tant qu’investisseur, vous pouvez faire déposer ces distributions directement dans le compte financier de votre choix, ce qui vous permet d’accéder aux liquidités immédiatement, ou encore, vous pouvez réinvestir les distributions dans un régime de réinvestissement des dividendes (RRD) et tirer parti de la capacité de capitaliser les dividendes (ou, dans le cas d’une FPI, les distributions).

Essentiellement, dans le cadre d’un RRD, les distributions gagnées sont réinvesties pour acheter plus de parts de FPI sans que vous ayez à investir plus de capital, ce qui améliore efficacement vos avoirs et vos gains potentiels. Ces nouvelles parts de FPI sont alors en mesure de réaliser leurs propres distributions, qui pourraient être réinvesties également, poursuivant ainsi le cycle et créant un effet boule de neige sur la valeur globale de votre placement. Il s’agit d’un moyen intelligent de tirer parti du pouvoir de la capitalisation et il a le potentiel de transformer votre revenu passif en croissance durable à long terme.

Pour en savoir plus sur la façon dont le réinvestissement des distributions peut stimuler la croissance, téléchargez dès aujourd’hui le document gratuit de Skyline sur les régimes de réinvestissement des distributions :

Le PDF est uniquement disponible en anglais.

Choisissez le bon véhicule de placement pour vos objectifs

Comme pour tous les placements, la première étape consiste à choisir le bon produit pour vos objectifs et votre tolérance au risque globale. Les instruments d’épargne qui peuvent vous aider à faire fructifier votre patrimoine grâce aux intérêts composés ou aux distributions sont abondants, mais ils ne sont pas tous structurés de façon égale et leur risque et leur rendement varient. Vous pouvez envisager des comptes de placement non enregistrés, comme les comptes au comptant et les comptes sur marge, puisqu’ils permettent d’effectuer des cotisations (et des retraits) illimitées, mais il faut tenir compte des incidences fiscales sur les gains en capital.

Les comptes enregistrés, comme REER, les CELI, les REEE, les CELIAPP, les CRI et les FERR, offrent des avantages fiscaux et des occasions de faire fructifier le patrimoine grâce à l’imposition différée ou à la capitalisation libre d’impôt. Comme les gains sont à l’abri de l’impôt immédiat, chaque dollar réinvesti travaille plus fort avec le temps, accélérant la croissance à long terme. Ces comptes sont généralement plus stables et peuvent aider à protéger vos placements contre les fluctuations du marché à court terme, bien qu’ils soient assortis de limites de cotisation et de restrictions de retrait.

Quel que soit le type de compte, envisagez de diversifier vos placements dans chaque compte afin de répartir le risque et de tirer un revenu de plusieurs sources. Cela permet de maximiser le potentiel de croissance tout en maintenant la stabilité au fil du temps.

En bref

L’intérêt composé et le réinvestissement de vos distributions peuvent libérer un potentiel de gains plus élevé pour vos placements. Vous pouvez maximiser la croissance potentielle de votre patrimoine en investissant tôt, régulièrement et à long terme en obtenant des rendements composés.

Les FPI de Skyline gérées par des professionnels — Skyline Apartment REIT, Skyline Industrial REIT et Skyline Retail REIT — peuvent toutes tirer parti de la puissance de la capitalisation des intérêts, offrir une diversité géographique dans de multiples actifs et une gestion professionnelle complète pour vous donner la tranquillité d’esprit.

Prenez rendez-vous gratuitement avec un expert de Skyline Wealth Management pour apprendre comment nos placements privés alternatifs peuvent vous aider à accéder à l’intérêt composé, la superpuissance des placements.

[i] La règle de 72 est une estimation du rendement du capital investi qui sert le mieux à démontrer le pouvoir de la capitalisation et à comparer rapidement les placements. La règle utilise le rendement passé pour estimer le taux, ce qui n’est pas une garantie des résultats futurs, et suppose que le taux demeurera stable pendant toute la durée du placement. Il ne tient pas compte non plus des conditions du marché, des taux d’inflation ou du rendement économique. La règle de 72 est la plus exacte lorsqu’on travaille avec des taux d’intérêt entre 6 % et 10 %. Pour les taux inférieurs, soustrayez 1 de 72 pour chaque tranche de 3 points inférieure à 8 % (p. ex., utilisez la règle de 71 pour 5 %). Pour les taux plus élevés, ajoutez 1 pour chaque tranche de 3 % supérieure à 8 % (p. ex., utilisez la règle de 73 pour 11 %). La règle de 72 ne saurait se substituer à la planification financière, à la recherche et aux conseils d’experts.