Principaux enseignements :

-

- Les placements privés alternatifs ont démontré leur capacité à améliorer les rendements tout en réduisant la volatilité des placements au fil du temps.

- L’effet cumulatif de l’épargne à imposition différée et d’une gestion rigoureuse du rendement peut rivaliser avec les stratégies de croissance les plus solides.

- Les rendements récents des marchés publics ont largement dépassé les normes historiques, en raison des valorisations élevées qui laissent croire que le rendement actuel est insoutenable à long terme.

Dans le monde d’aujourd’hui où les opérations se font jour et jour après jour et où les marchés connaissent des fluctuations extrêmes en raison des manchettes, il est facile de se laisser emporter par le battage publicitaire et de perdre de vue vos objectifs de placement. Bien que certains investisseurs puissent être tentés de rechercher les rendements boursiers lorsque les conditions sont favorables, tenez compte du fait que lorsque les marchés boursiers sont en hausse, les valorisations sont souvent exagérées, ce qui peut accroître le risque de baisse si les prix reviennent à des niveaux plus normaux. Comme l’a fait remarquer légendaire économiste Milton Friedman : Il n’y a pas de déjeuner gratuit

, rappelant aux investisseurs que les rendements élevés sont insoutenables et comportent habituellement des risques considérables.

C’est précisément l’environnement dans lequel les investisseurs doivent composer aujourd’hui. Les gains exceptionnels sur plusieurs mois enregistrés sur les marchés boursiers nord-américains ont créé l’attente que ce rendement supérieur puisse durer indéfiniment, ce qui incite même certains investisseurs à rechercher des rendements. Mais est-il judicieux de modifier votre plan de placement à long terme pour obtenir des rendements à court terme dans un contexte de plus en plus spéculatif et volatil?

La réponse réside dans le pouvoir d’une approche de placement à long terme bien structurée, le type qui bâtit et protège le patrimoine au fil des générations.

Les placements du marché privé sont un moyen fiable de faire croître le patrimoine à long terme

De nombreux investisseurs commencent à comprendre que les placements privés alternatifs peuvent offrir une plus grande stabilité et un meilleur potentiel de rendement que ce qui est généralement prévu. Ces placements ne visent pas à prendre de gros risques sur des actifs qui produisent des rendements inégaux. En réalité, des instruments comme les fiducies de placement immobilier (FPI) privées ont acquis une feuille de route extraordinairement solide pour aider les comptes de placement à croître au fil du temps. Non seulement ont-ils le potentiel de surpasser les actions cotées, mais ils peuvent réduire la volatilité du portefeuille, se protéger contre l’inflation et offrir de meilleurs rendements ajustés au risque. Cette tendance est bien étayée par les données historiques.

Par exemple, pendant 20 ans, entre 2004 et 2023, le capital-investissement et le capital de risque aux États-Unis ont généré plus du double des rendements du S.P. 500. Il a également été documenté qu’une pondération égale dans les catégories d’actifs environ 4 % par année supérieurs à une pondération égale dans les catégories d’actifs publics traditionnels, à l’exclusion des liquidités.

Ces antécédents exemplaires sont conformes au fonds phare de Skyline, Skyline Apartment REIT, dont la valeur des parts n’a pas diminué depuis sa création en 2006 (au 30 juin 2025). Du côté des infrastructures, le Skyline Clean Energy Fund n’a pas connu de baisse de valeur de ses parts depuis sa création en 2018 (au 30 juin 2025). Cette constance a fait des produits de placement Skyline un ajout précieux à de nombreux portefeuilles diversifiés, offrant aux investisseurs un moyen efficace d’atténuer le risque sans sacrifier le rendement.

L’avantage fiscal des FPI privés

L’adage intemporel La préservation est le premier retour

est souvent négligé, mais il demeure aussi pertinent aujourd’hui que jamais. Bien que l’accent soit souvent mis sur les rendements générés par un actif, ne devrait-on pas accorder autant d’importance à la proportion de ces rendements que les investisseurs conservent réellement? Après tout, une épargne disciplinée et une gestion prudente des rendements peuvent avoir un effet cumulatif qui rivalise même avec les stratégies de croissance les plus solides.

C’est là que le concept de remboursement du capital (RDC) entre en jeu. Il s’agit d’une partie des distributions de FPI privées qui ne sont pas immédiatement imposées, mais qui réduisent plutôt le prix de base rajusté de vos parts, reportant ainsi l’impôt jusqu’à ce que vous les vendiez. En revanche, les distributions de FPI ouvertes et les dividendes en capitaux propres sont imposés l’année où ils sont reçus, ce qui signifie que vous payez de l’impôt immédiatement sur une partie des rendements plutôt que de la reporter.

Le tableau ci-dessous présente une illustration de base de la façon dont chaque placement de 1 000 $ est imposé dans un compte non enregistré en pratique, en fonction du taux d’imposition marginal le plus élevé en Ontario :

| Composant | Partie imposable | Taux d’imposition | Impôts | Crédits d’impôt | Dans votre poche |

|---|---|---|---|---|---|

| Revenus d’intérêts | 100 % | 53,50 % | 535 $ | 0 $ | 465 $ |

| Revenus de dividendes éligibles | 100 % | 53,50 % brut | 535 $ | 214 $ | 781 $ |

| Gains en capital | 50 % | 53,50 % | 268 $ | 0 $ | 732 $ |

| *Rendement du capital | 0 % | 0 % | 0 $ | 0 $ | $1,000 |

En reportant l’impôt au moyen du remboursement de capital, les investisseurs peuvent réinvestir une plus grande partie de leurs liquidités aujourd’hui, ce qui permet à ce capital de continuer à s’accumuler. Cette caractéristique de report d’impôt donne aux FPI privées un avantage unique par rapport aux placements qui sont imposés immédiatement. C’est une stratégie qui récompense la patience et qui aide les investisseurs à bâtir un patrimoine plus important à long terme.

Dans quelle mesure les rendements des marchés publics actuels sont-ils durables?

Depuis 2019, les actions nord-américaines ont produit des rendements insoutenables. Par exemple, un portefeuille équipondéré d’achats et de ventes à long terme parmi les principaux indices (Bourse de croissance TSX, TSX, SouverP 500 et NASDAQ) a généré un rendement consolidé de 22,1 % par année du 1ᵉʳ janvier 2023 au 26 septembre 2025. Pour mettre les choses en perspective, l’indice composé S.E.P. / TSX a produit un rendement annuel moyen d’environ 6,5 % depuis 1945, tandis que l’indice S.E.P. 500 a produit un rendement annuel moyen d’environ 8 % depuis 1928.

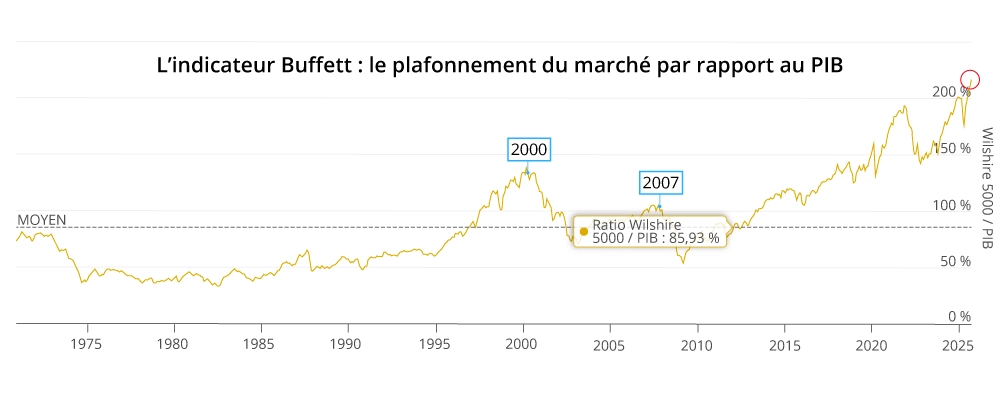

Entre-temps, les paramètres d’évaluation comme le ratio cours / bénéfice des actions américaines montrent que les marchés se négocient bien au-dessus des moyennes historiques. L’indicateur Buffett, un outil d’évaluation réputé qui compare la capitalisation boursière totale des actions cotées d’un pays à son produit intérieur brut (PIB), indique que les actions américaines sont évaluées à plus <style=”font-style:italic;”>du double de la taille de l’économie nationale. En termes simples, les actions de sociétés ouvertes sont chères et leur cours est bien supérieur à leurs normes historiques.

Le choix des actifs dans lesquels investir n’est qu’un aspect de l’investissement : il est tout aussi important de délaisser les actifs surévalués pour investir dans des placements fiables et générateurs de flux de trésorerie. Les investisseurs prospères comme Warren Buffett se concentrent sur la valeur relative des actifs et vendent ceux qui deviennent trop chers. Ceux qui ne tiennent pas compte de ces principes risquent de laisser leur capital exposé à des occasions mieux ajustées au risque.

Le bilan

Le contexte actuel rappelle un scénario de placement « tortueux contre lièvre ». Alors que le lièvre court après des gains rapides, la tortue garde le cap, s’en tient à une stratégie disciplinée et éprouvée et résiste à l’attrait des distractions à court terme. En fin de compte, la tortue comprend qu’en restant concentrée sur ses objectifs de placement à long terme, elle gagnera la course.

C’est pourquoi Skyline a conçu ses fonds en gardant à l’esprit cette vision à long terme. Chacun vise à procurer des rendements stables et un revenu régulier en détenant des catégories d’actifs dont la demande des locataires est durable, même dans un contexte économique incertain. Ces secteurs du portefeuille immobilier, comme l’immobilier multirésidentiel, la logistique, les commerces de détail essentiels et les infrastructures renouvelables, procurent une valeur réelle par l’intermédiaire d’actifs corporels et équilibrent les portefeuilles exposés aux prix élevés des marchés publics.